Am Ende jedes Monats jammern alle über leere Konten. Gleichzeitig spart sich unsere Generation still und heimlich ein Vermögen an. Wie kann das sein? In der aktuellen Ausgabe gehen wir dieser Frage nach und hier stellen wir euch ein paar praktische Programme vor, mit denen ihr den Überblick über eure Finanzen behaltet.

Eines gleich vorweg: Schön ist Finanzsoftware nie. Aber das soll sie ja auch nicht unbedingt sein. Wichtiger ist die einfache Erfassung von Ein- und Ausgabe und die Aufbereitung in aussagekräftigen Berichten und Diagrammen. Wir haben für die wichtigsten Plattformen jeweils ein Tool herausgesucht, mit dem dies gut möglich ist.

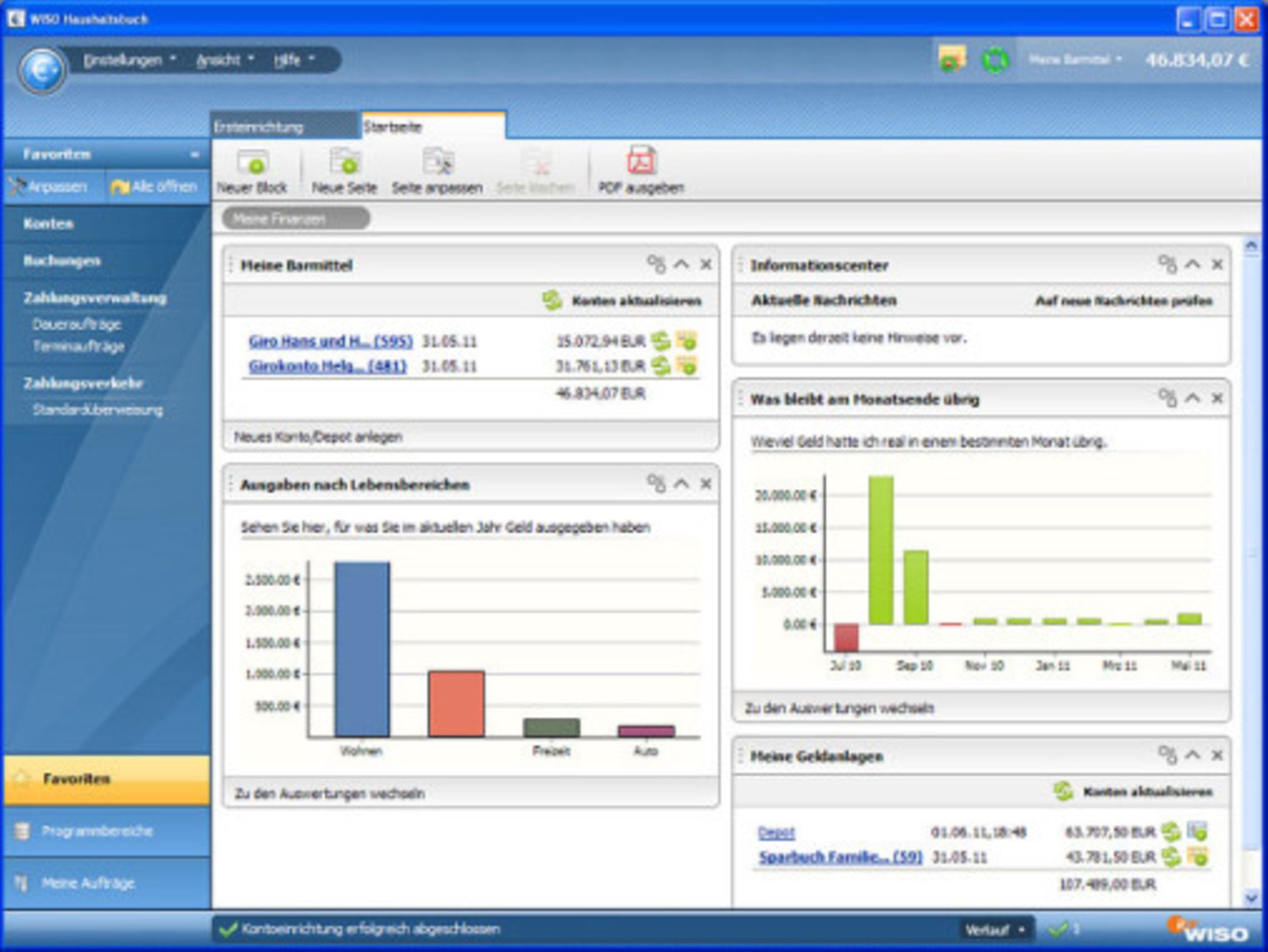

WISO Haushaltsbuch (PC)

Die WISO-Produkte zählen mittlerweile zu den etabliertesten Finanz-Tools. Viele erledigen mit dem WISO-Steuersparbuch die jährliche Steuererklärung. Das Haushaltsbuch ist zum einen eine vollwertige Banking-Software und bietet zum anderen die Möglichkeit sämtliche Einnahmen und Ausgaben zusätzlich in Kategorien aufzubereiten um sich Budgetpläne und Sparziele anzeigen zu lassen.

iFinance (OSX)

Für eine OSX-Software ist iFinance erstaunlich hässlich geraten. Die Funktionalität überzeugt aber. Man kann verschiedene Konten einrichten und Kontostände automatisiert über den Online-Banking-Standard HBCI abholen. Wiederkehrende Einträge werden dabei automatisch erkannt und Kategorien zugeordnet. Über die Berichtsfunktion bekommt man aussagekräftige Diagramme und kann sich verschiedene Budgetpläne. Die Erfassung von Alltagsausgabe gelingt mit der zusätzlichen iOS-App noch etwas schneller und synchronisiert sich dann automatisch mit der Desktop-Version.

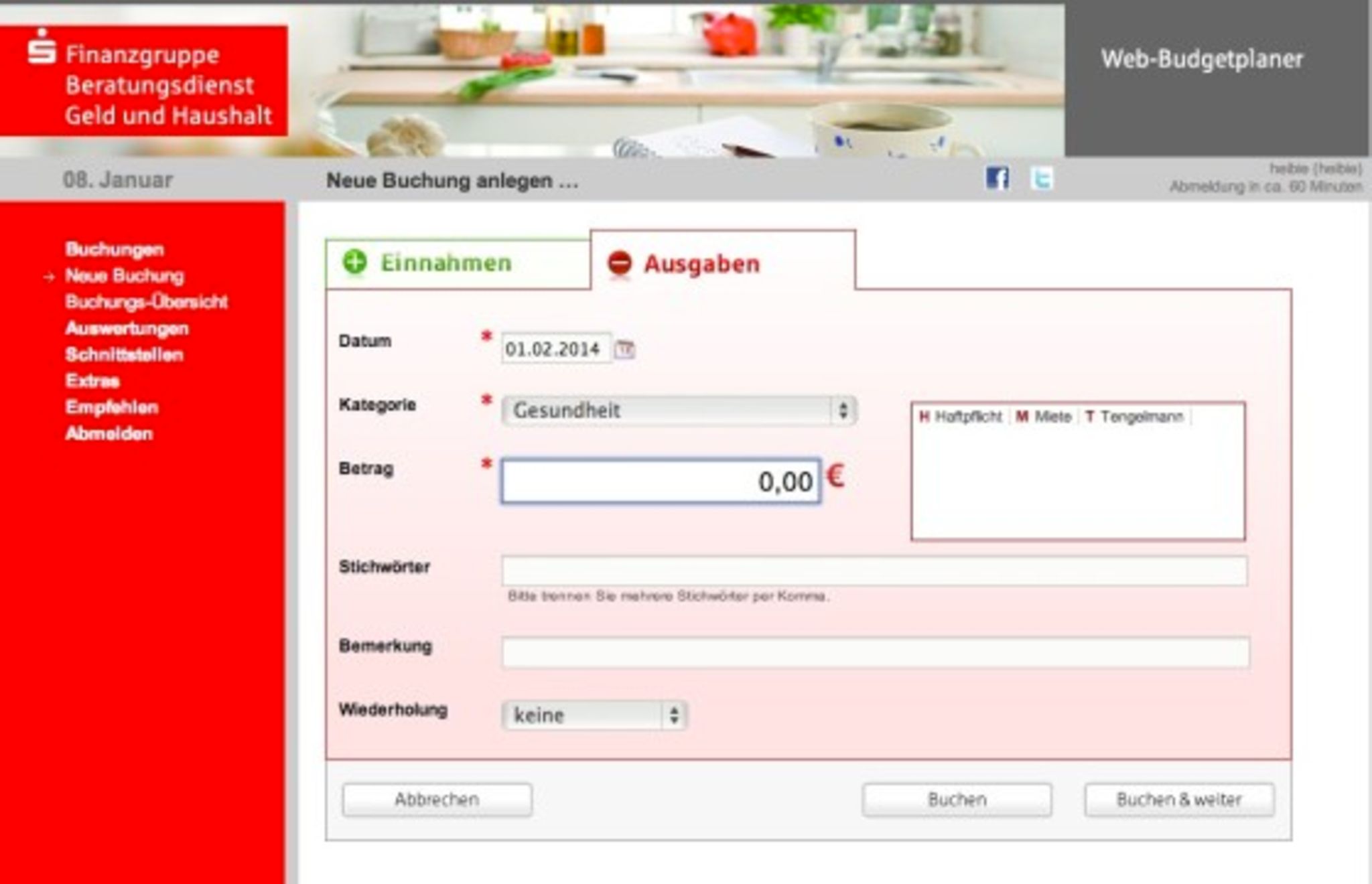

Web-Budget-Planer(Online)

Die Sparkasse bietet einen rudimentären Budget-Planer an, der über eine Weboberfläche bedient wird. Das hat den Vorteil, dass man plattformunabhängig arbeiten kann und den Nachteil, dass das Erfassen von Einträgen ziemlich langsam und umständlich vonstatten geht. Empfiehlt sich nur für Leute, die von überall auf ihren Budgetplan zugreifen wollen.

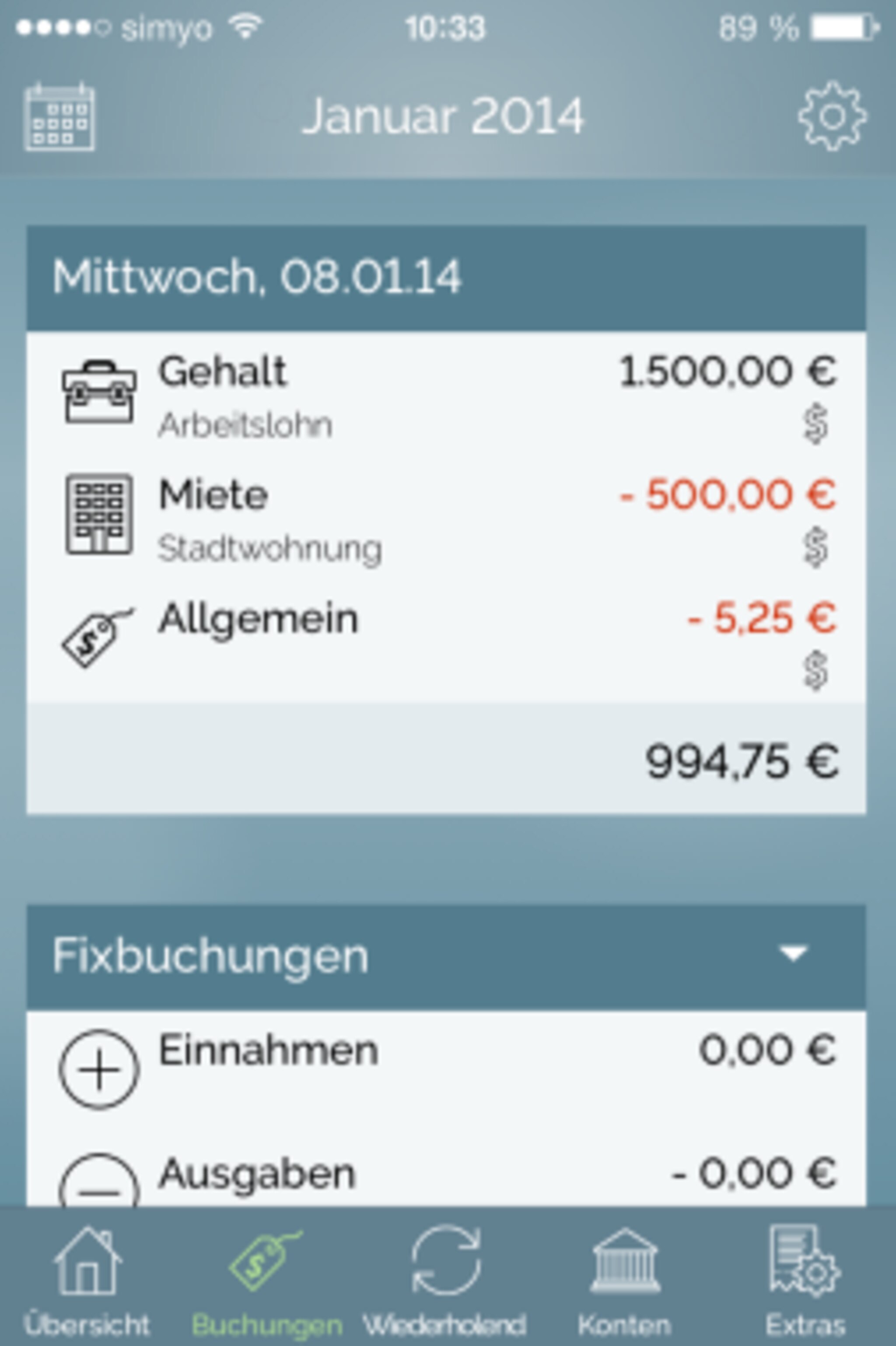

MoneyControl (iOS)

Mit der App kann man auf dem iPhone ziemlich schnell und elegant Alltagsausgaben erfassen. Regelmässige Eingänge legt man als wiederkehrende Ereignisse an. In der Basis-Version kann man nur 20 Einträge erfassen. Um das Tool effektiv zu nutzen muss man knapp 3 € für die Pro-Version in die Hand nehmen. Diese bietet dann umfangreiche Auswertungen und Berichte, mit denen man den Überblick behält.

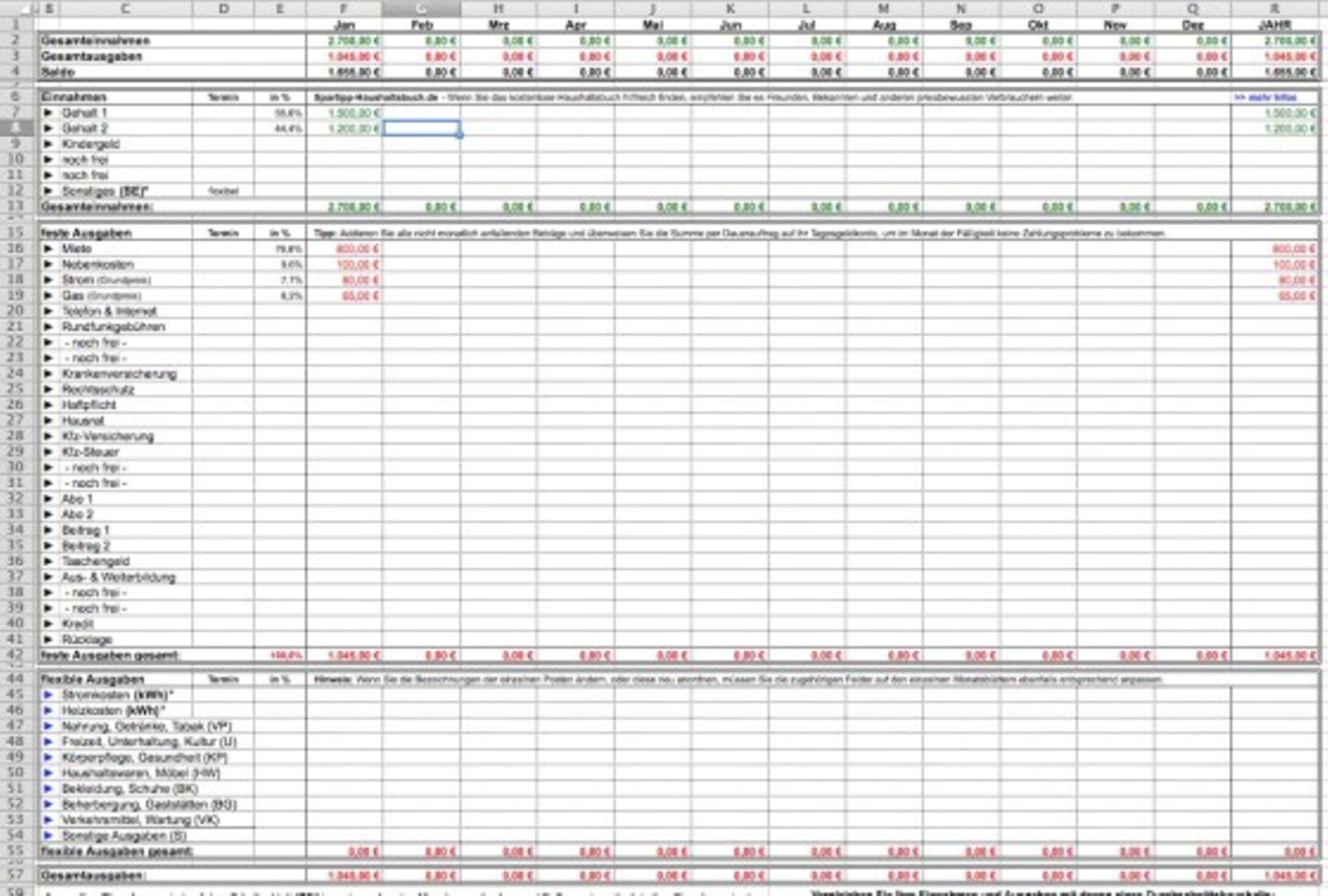

Das Excel-Haushaltsbuch (PC/OSX)

Weniger Glamour geht nicht. Aber es funktioniert. Mit dieser kostenlosen Excel-Vorlage kann man relativ schnell sämtliche Fixkosten -und Einnahmen erfassen und dann in jedem Monat noch die variablen Kosten hinzufügen. Am Ende steht dann unterm Strich entweder eine rote oder eine grüne Zahl. Läuft sowohl unter Windows, als auch OSX mit Excel.

Toshl (Android, iOS, Windows Phone)

Kaum zu glauben, aber wahr: Android kann auch schön. Wer simpel und schnell seine Ein- und Ausgaben im Blick behalten möchte, kann mit Toshl kaum was falsch machen. Ihr könnt eueren Finanzhaushalt über die Cloud synchronisieren, eine Erinnungsfunktion einschalten oder auch in die gängigen Textformate exportieren. Problem: Registrierung ist Pflicht. Und wer alle Pro-Funktionen nutzen möchte, darf nochmal 1,47 Euro von seinem monatlichen Budget abziehen.

Habt ihr noch andere Spartipps oder Werkzeuge mit denen ihr eure Finanzen übersichtlich haltet? Oder ignoriert ihr das alles lieber und werdet erst aktiv, wenn der Bankberater wegen des überzogenen Dispokredits anruft?

")

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}